Comptes, épargne et emprunt : gérez votre argent en couple

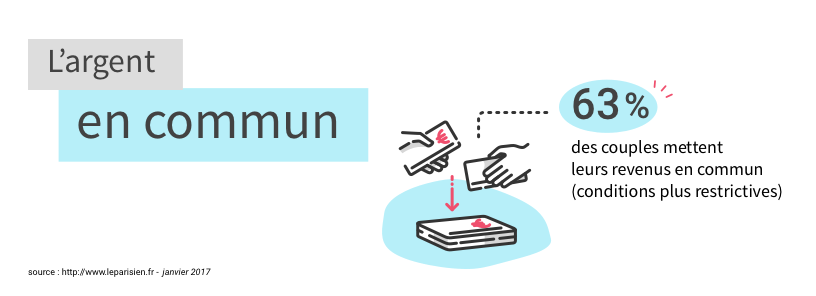

Comptes joints ou séparés ?

Le compte joint peut servir de « caisse commune » pour faire fonctionner le foyer. Il vous permet de régler facilement toutes vos dépenses courantes et de gagner du temps. De plus, ce compte unique vous offre une vision globale des finances de votre foyer, simplifiant ainsi la gestion de votre budget. Si vous le souhaitez, vous pouvez également garder un compte individuel pour vos dépenses personnelles.

Pour une plus grande souplesse, le compte joint ouvert au nom de chacun des titulaires permet à chacun de le faire fonctionner sous sa seule signature.

Vous avez la possibilité d’y associer deux cartes bancaires.

Attention : avec le compte joint, chaque co-titulaire est responsable envers la banque de la totalité des dettes.

Peut-être préférez-vous garder votre autonomie financière ? Dans ce cas, il vaut mieux conserver des comptes séparés. Chacun prend à sa charge certaines dépenses du foyer : l’un le loyer, l’autre les courses et les factures par exemple. Pour ne rien oublier, attention à bien définir à l’avance qui paye quoi. Pensez aussi à réévaluer régulièrement la répartition de ces dépenses. En effet, les frais ne sont pas toujours les mêmes d’un mois à l’autre. Cette solution suppose donc que vous fassiez les comptes très régulièrement.

Épargner à deux

Vivre en couple, c’est aussi se projeter dans l’avenir et faire des projets à deux. Acheter un appartement, avoir des enfants puis financer leurs études, préparer sa retraite... Dès aujourd’hui, vous pouvez épargner pour financer ces événements de votre vie de famille.

Comment mettre de l’argent de côté à deux ?

Il existe plusieurs comptes d’épargne joints : comptes sur livret dont le taux de rémunération n’est pas réglementé, comptes à terme ou comptes-titres.

En revanche, la plupart des livrets d’épargne classiques sont souscrits individuellement ( Livret de Développement Durable, LEP, Livret A...).

La solution la plus simple consiste donc à avoir chacun de son côté un livret d’épargne et à l’alimenter avec un virement automatique.

Pour vous constituer progressivement un capital, pensez aussi à l’assurance vie, un placement qui vous permet parallèlement de protéger vos proches.

Emprunter à deux

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Une machine à laver, une voiture, un voyage ou un appartement : vous avez besoin d’aide pour

financer vos projets ? Pour un

crédit immobilier ou un

crédit à la consommation, il est possible d’emprunter à deux. C’est même une bonne idée : la banque prendra en compte l’ensemble des revenus des co-emprunteurs (tout en tenant compte de l’ensemble des crédits souscrits antérieurement par l’un et l’autre).

Attention au

principe de solidarité : chacun est responsable du remboursement de la totalité de la dette. Si l’un des deux ne remplit pas cette obligation, l’autre est tenu de la rembourser. En cas de séparation, le remboursement anticipé du prêt mettra fin à la solidarité.

Gestion de budget